- 金利情報

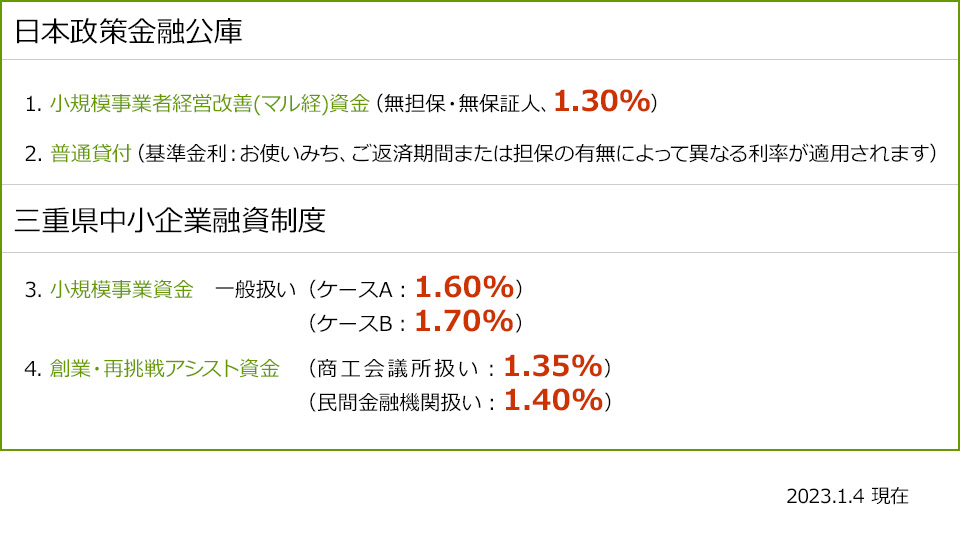

- 1.小規模事業者経営改善(マル経)資金

-

経営改善を図ろうとする小規模事業者の方々をバックアップするため、亀山商工会議所の推薦により、無担保・無保証人で受けられる公的融資制度です。

融資条件

融資対象 - 従業員20人以下(宿泊業と娯楽業を除く商業・サービス業は5人以下)の法人・個人事業主

※従業員数は、事業主及び家族従業員・法人役員を除きます。 - 商工会議所の経営指導を受けている。

- 最近一年以上、亀山市内で事業を行っている。

- 日本政策金融公庫の融資対象業種である。

- 税金(所得税、法人税、事業税、市県民税、固定資産税等)を完納している。

- 許認可等を要する業種はそれを受けている。

- 原則として最終利益を計上している。

融資限度額 2,000万円 (但し、1,500万円を超える場合、別途条件があります) 返済期間 運転資金:10年以内

設備資金:10年以内据置期間 運転資金:2年以内

設備資金:2年以内融資利率 固定金利(特利)

※ 融資利率は金融情勢によって変わります。詳しくは亀山商工会議所または日本政策金融公庫四日市支店までお問い合せ下さい。資金用途 運転資金:仕入資金、買掛金・手形決済資金、給与・賞与・諸経費等の支払い 等

設備資金:店舗・工場改装、営業用車両・機械・設備・什器等の購入 等保証人等 不要 ご相談・お申し込み時に必要となる書類

- 確定申告書、決算書(直近2期分)

- 決算後6ヶ月以上経過の場合、残高試算表

- 国税(所得税または法人税)、消費税、事業税・法人住民税の領収書

- 商業登記簿謄本(履歴事項全部証明書)

- 許認可等を要する業種は許認可証等

- 金融機関からの借入金明細書(返済予定表等)

※個人事業主の場合、「住宅ローン」「教育ローン」「車のローン」など個人的な借入れを含む。 - 見積書・カタログ等(設備資金の場合)

- 個人事業主、または法人及び代表者名義にて所有する不動産がある場合は、

市役所から送付される最新年度分の固定資産税の納税通知書<固定資産税(土地・家屋)課税資産明細書>の写し

※不動産をお持ちの方で、初めての申込みまたは完済後3年以上経過している場合は、

所有する不動産登記簿謄本(発行後3ヶ月以内のもの)、もしくは賃貸借契約書の写しをお願いします。

なお、上記の他、必要に応じて追加書類のご提出を求めることがありますとともに、

内部審査等がありますので、日数に余裕をお持ち下さい。

また、審査の結果、ご希望に添えない場合もありますので、予めご了承下さい。亀山市の「小規模事業者経営改善(マル経)資金」利子補給制度について

当所の推薦により、国の「小規模事業者経営改善(マル経)資金」の融資を受けた方に対し、亀山市にて同融資利子補給要綱による「利子の補給制度」があります。

小規模事業者経営改善資金融資利子補給制度の概要 https://www.city.kameyama.mie.jp/docs/2014112310733/hokyu_keiei_kaizen.html小規模事業者経営改善資金融資利子補給の申請・請求様式 http://www.city.kameyama.mie.jp/docs/2016092900034/※創業資金に対する利子補給制度もあります。詳しくは亀山市(下記)へお問い合せ下さい。 ※利子補給の問い合せ先: 亀山市役所 産業環境部 商工観光課 商工業振興グループ

亀山市本丸町577 TEL(0595)84-5049 - 従業員20人以下(宿泊業と娯楽業を除く商業・サービス業は5人以下)の法人・個人事業主

- 2.普通貸付

- ほとんどの業種の方が受けられる公的融資制度です。

融資条件

融資対象 個人または法人で、事業を営んでいる方 ※新規に事業を営む方も対象となります。

ほとんどの業種の中小企業の方が対象となります。

金融業、投機的事業、一部の遊興娯楽業等の業種の方はご利用できません。融資限度額 4,800万円 (特定設備資金の場合は7,200万円) 返済期間 運転資金:5年以内(特に必要な場合7年以内)

設備資金:10年以内

特定設備資金:20年以内据置期間 運転資金:1年以内

設備資金:2年以内

特定設備資金:2年以内融資利率 基準金利:お使いみち、ご返済期間または担保の有無によって異なる利率が適用されます。 保証人・担保 要相談 小規模事業者経営改善(マル経)資金・普通貸付以外にも、創業資金など様々な融資制度があります。

*その他、詳しくは 日本政策金融公庫ホームページへ - 3.小規模事業資金

-

亀山商工会議所が申し込み窓口となっている県制度融資であり、民間金融機関を通じて融資することにより、小規模事業者の経営力向上を支援することを目的としている融資制度です。

融資条件

融資対象 - 三重県内に主たる事業所を有し、同一事業を引き続き一年以上営んでいる。

- 常時使用する従業員20人以下(宿泊業と娯楽業を除く商業・サービス業は5人以下)の小規模事業者

※従業員数は、事業主及び家族従業員・法人役員を除きます。 - 事業税等、県税を完納している。

- 商工会議所の経営指導を受けている。

- 信用保証協会の保証対象業種である。

- 許認可等を要する業種はそれを受けている。

融資限度額 一般扱い:2,500万円 保証期間 ケースA 運転資金:5年以内 設備資金:7年以内

ケースB 運転資金:7年以内 設備資金:10年以内融資利率 固定金利 信用保証料率 ケースA 0.45%~1.50%までの9段階 (各々の財務内容により異なります)

ケースB 0.45%~1.60%までの9段階 (各々の財務内容により異なります)

資金用途 事業にかかる運転資金及び設備資金 保証人等 原則、第三者保証人は不要

※但し、必要となる場合があります。

※詳しくは、亀山商工会議所または三重県信用保証協会までお問い合せ下さい。ご相談・お申し込み時に必要となる書類

- 確定申告書、決算書(直近2期分)

- 決算後6ヶ月以上経過の場合、残高試算表

- 商業登記簿謄本(履歴事項全部証明書)

- 最近3ヶ月以内の印鑑証明書(原本)

- 許認可等を要する業種は許認可証等

- 金融機関からの借入金明細書(返済予定表等)

※個人事業主の場合「住宅ローン」「教育ローン」「自動車ローン」などの個人的な借入も含みます。 - 納税証明書

法人 過去3年分の法人事業税及び法人県民税の納税証明書(鈴鹿県税事務所が発行)個人 過去3年分の個人事業税の納税証明書(鈴鹿県税事務所が発行)

過去3年分の個人住民税納税証明書(亀山市が発行)

上記の他、必要に応じて追加書類のご提出を求めることがありますので、日数に余裕をお持ち下さい。

また、審査の結果、ご希望に添えない場合もありますので、予めご了承下さい。上記以外にも、創業資金など様々な融資制度があります。

その他、詳しくは 三重県信用保証協会ホームページまたは こちらへ亀山市の「小規模事業資金」保証料補給制度について

当所の斡旋により、三重県の「小規模事業資金」の融資を受けた方に対し、亀山市にて同融資保証料補給要綱による「保証料の補給制度」があります。

「小規模事業資金」保証料補給制度の概要 https://www.city.kameyama.mie.jp/docs/2014112310764/hokyu_syoukibo.html※亀山市内に主たる事業所または営業所を有することなど一定の要件を満たすことが必要です。 ※「小規模事業資金」の他「創業・再挑戦アシスト資金」に対する保証料補給制度もあります。

詳しくは亀山市(下記)へお問い合せ下さい。※保証料補給の問い合せ先: 亀山市役所 産業環境部 商工観光課 商工業振興グループ

亀山市本丸町577 TEL(0595)84-5049